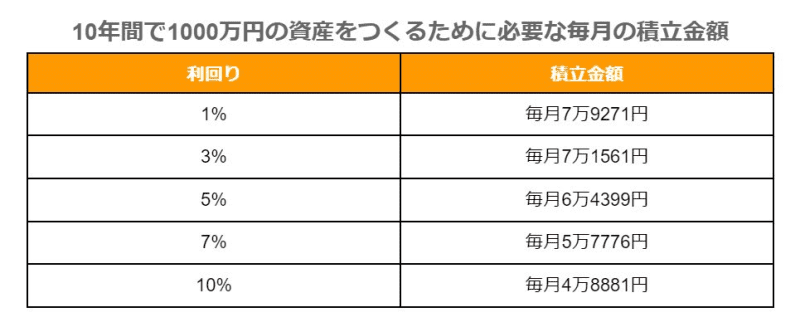

利回り「1・3・5・7・10%」

2024年6月21日、岸田首相は電気・ガス料金の補助を8月〜10月の3カ月間限定で再開すると発表しました。家計への負担軽減が期待されますが、あくまでも一時的なもの。

物価高騰や円安が続くなか、簡単なことではありませんが、将来に向けてしっかりと資産形成を進める必要があります。

本記事では、新NISA・つみたて投資枠を利用して10年間で1000万円の資産形成を目標とする場合の、積立額や利回りをシミュレーションしていきます。

新NISAのメリット・デメリットも解説しますのでご確認ください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【新NISA】目標は10年間で1000万円!毎月いくら積立投資すれば達成できるかシミュレーション

新NISAのつみたて投資枠を活用して「10年で1000万円」つくることを目標とする場合、毎月いくら積立投資すれば達成できるかシミュレーションしてみましょう。

なお、運用利回りにより成果が異なりますので、ここでは10年間ずっと「1%・3%・5%・7%・10%」で運用できた場合を想定してシミュレーションを行います。

※実際の運用において利回りはあらかじめ確約しておりません。投資にはリスクが伴いますので元本が割れる可能性があることを理解した上で投資を行いましょう。

- 利回り1%の場合:毎月79271円

- 利回り3%の場合:毎月71561円

- 利回り5%の場合:毎月64399円

- 利回り7%の場合:毎月57776円

- 利回り10%の場合:毎月48881円

利回り1%・3%の場合、毎月7万円以上の積立が必要です。

毎月の収入にもよりますが、資産を預貯金にも分散するとなれば、毎月7万円を投資資金として捻出するのは難しいかもしれません。

利回り5%・7%とやや高めを想定しても、毎月5万円以上の積立が必要です。

利回り10%なら毎月5万円以下となりますが、10%の利益を期待できるということは、10%の損失を被る可能性があることも理解しておく必要があります。

新NISAで積立投資をするメリット3つ

新NISAには数々のメリットがありますが、主なものは以下の3点です。

- 非課税期間が無期限

- つみたて投資枠と成長投資枠を併用できる

- 売却をすると非課税枠が戻る

それぞれ解説していきます。

非課税期間が無期限

旧つみたてNISAでは非課税期間が20年でしたが、新NISAでは非課税期間に制限がありません。

20年を超えて、生涯にわたって非課税の恩恵を受けながら資産運用ができるようになりました。

旧NISAに比べて、より長期での資産形成がしやすくなったといえます。

つみたて投資枠と成長投資枠を併用できる

つみたて投資枠とは投資信託の積立を行う枠、成長投資枠は投資信託に加えて上場株式などの運用もできる枠です。

新NISAでは両枠の併用が可能となるため、「投資信託で積立投資を行いながら、上場企業の株式投資も…」というように異なる資産運用を並行して行えます。

たとえば長期目的の資産運用はつみたて投資枠、短期目的の資産運用は成長投資枠といったように、目的に応じて2種類の枠を使い分けられます。

売却をすると投資枠が戻る

旧NISAでは商品の売却をすると投資枠は元に戻りませんでした。しかし、新NISAでは売却したら翌年以降に取得金額(簿価)の分だけ投資枠が戻る仕組みです。

積立の途中でお金が必要になった場合や、資産運用の方針を変更したいといった場合など、一部または全部を売却をしても、投資枠を再度利用できます。

旧NISAと比べて、より柔軟な資産運用ができるようになりました。

新NISAで積立投資をするデメリット3つ

新NISAはメリットが多いものの、以下の点には注意が必要です。

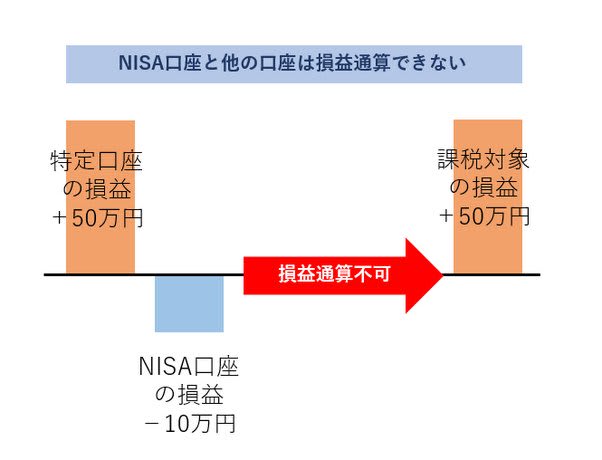

- 損失が出た場合に損益通算はできない

- 投資判断が難しい

では1つずつ解説します。

損失が出た場合に損益通算はできない

損益通算とは複数の口座の損失と利益を相殺することで、税金の負担を減らせます。課税口座(一般口座・特定口座)では損益通算が可能ですが、旧NISAと同様、新NISAでは損益通算ができません。

例えば、課税口座Aで50万円の利益、NISA口座で10万円の損失が発生した場合、損益通算できないため50万円に対して約20%の税金がかかります。

金額にすると約10万円ですので手取りの利益は約30万円(課税口座50万円-NISA口座10万円-税金10万円)となります。

投資判断が難しい

新NISAではさまざまな制約が緩和されたため、投資の自由度が上がりました。

しかし、投資枠が複数あること、投資対象の商品が多岐に渡ることから、どのように投資をすればいいのか判断が難しいと感じる方もいるかもしれません。

投資の知識や経験に自信がない場合、まずはつみたて投資枠で、少額の積立を行うのが良いでしょう。

少額の積立投資ならリスクは比較的低く、実践しながら投資について学んでいけます。

まとめにかえて

今回のシミュレーション結果から分かるとおり、10年で1000万円に到達するには多額の積立が必要になります。

毎月の積立額が多すぎると、途中で経済的に辛くなってやめてしまうかもしれません。

無理なく続けるには、10年での目標額を下げたり、運用期間を20年・30年に伸ばしたりすることも必要でしょう。

参考資料

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAを知る」